¿Deberíamos rendirnos ahora?

Las empresas eléctricas del mundo deben reducir el consumo de carbón en al menos un 60 por ciento durante las dos décadas hasta el 2030 para evitar los peores efectos del cambio climático que podrían ocurrir con más de 1.5 grados centígrados. (2.7 grados Fahrenheit) de calentamiento, el Panel Intergubernamental sobre el Cambio Climático anunció el lunes .

Largo adios. Gracias a las expansiones en China e India, BNEF espera que la generación a carbón siga aumentando hasta 2027

Fuente: Bloomberg New Energy Finance

Fuente: Bloomberg New Energy Finance

Fuente: Bloomberg New Energy Finance

Fuente: Bloomberg New Energy FinanceTal objetivo parece tremendamente ambicioso: incluso Bloomberg New Energy Finance, que tiende a ser más optimista que otros analistas (y más precisa) sobre la velocidad de la transición energética, espera que la generación a carbón aumente en un 10 por ciento durante el período. Espera, sin embargo. ¿Es realmente un estiramiento?

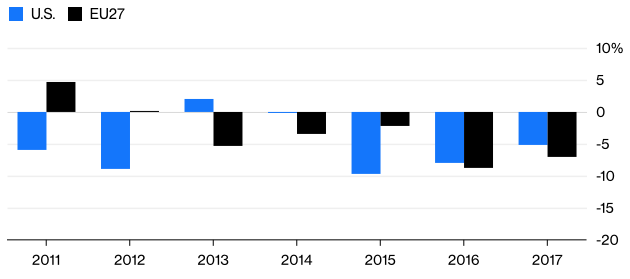

Después de todo, la generación de energía de carbón de los EE. UU. disminuyó en aproximadamente un tercio en los ultimos siete años hasta el 2017, a 12.7 mil millones de unidades térmicas británicas de 18.5 mil millones, según los datos de la consultora de mercados de energía Genscape Inc. En la Unión Europea, la generación de carbón negro según Eurostat, se redujo en casi la misma proporción en solo cuatro años hasta 2016 a 385,925 gigawatts-hora desde 544,279 GWh.

Decadencia y caída. En los Estados Unidos y Europa, la generación de carbón ha disminuido a un ritmo promedio anual del 5 por ciento en los últimos cinco años.

Fuente: Genscape, Eurostat, Agora Energiewende, Bloomberg. Cálculos de opinión. Nota: la cifra de Europa de 2017 es de Agora Energiewende y se relaciona con la Unión Europea de 28 naciones. Todos los demás son para la UE de 27 naciones, excluyendo el Reino Unido.

En toda Europa y los EE. UU., La disminución de la producción de carbón recientemente ha promediado cerca del 5 por ciento anual. Si el mundo en su conjunto puede alcanzar el 7 por ciento al año, estaríamos en camino de cumplir la meta 2030 del IPCC.

La sabiduría convencional es que esto no es posible, ya que la creciente demanda de las economías emergentes, lideradas por China e India, supera el cambio de los combustibles fósiles en los países más ricos. Sin embargo, eso puede subestimar la economía cambiante de la generación de energía.

Precio barato. Basado en costos no subsidiados y nivelados, ya es más barato construir energías renovables que el carbón en la mayoría de los mercados principales.

Fuente: Bloomberg New Energy Finance, cálculos de opinión de Bloomberg. Nota: Las cifras son la diferencia entre los LCOE de energías renovables y carbón. Todas las figuras son puntos medios de rangos. Los rangos de renovables más el almacenamiento varían de 1 hora, 25% de capacidad a 4 horas, 100% de capacidad. Los LCOE de carbón van desde $ 56 / MWH en Japón a $ 128.50 / MWH en Australia.

Por un lado, se supone que los países asiáticos continuarán construyendo nuevas plantas de carbón a un ritmo acelerado, a pesar de que las energías renovables ya son la opción más barata en la India y se dirigen de esa manera en China y el sudeste asiático . Por otro lado, la caída de costos y la creciente penetración de la energía eólica y solar es tan reciente que apenas estamos empezando a ver cómo dañan los modelos de negocios de los generadores convencionales.

Gracias a la deflación de los últimos años, las energías renovables ya producen energía a un costo menor que las centrales térmicas. Eso hace que el precio general de la electricidad al por mayor caiga, reduciendo los ingresos de una planta convencional por megawatt-hora. Cuando esto cae por debajo de los costos operativos del generador, la única manera de evitar perder dinero es apagarse por completo. Como resultado, los factores de capacidad, la parte del tiempo cuando la planta está encendida y produciendo electricidad, también disminuyen, lo que socava aún más los rendimientos.

No siempre encendidos. El factor de capacidad de los generadores de carbón del Reino Unido se ha desplomado en la última década.

Fuente: Departamento de Negocios, Energía y Estrategia Industrial del Reino Unido.

El cambio de un perfil de demanda de “carga base” siempre activo a uno de picos y valles como este conlleva sus propios problemas. El acto de subir y bajar consume combustible y hace que la planta física se desgaste más rápido. Si no se realizan renovaciones costosas, esto podría quitar una década de la vida útil de 40 a 50 años de una planta de carbón, y los bancos tendrán cada vez menos probabilidades de financiar reformas a largo plazo, ya que la energía eólica y solar dañarán aún más la economía de la energía fósil.

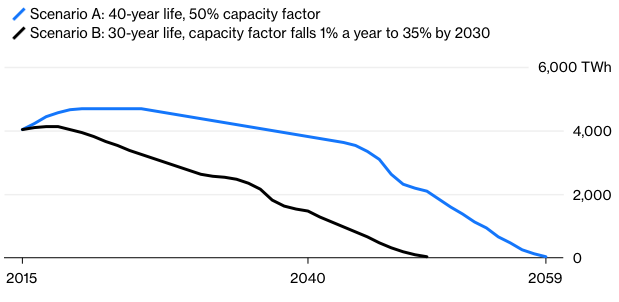

Investigadores de la Universidad Nacional de Australia modelaron este año el efecto de este tipo de escenario en el mix de generación de ese país. Suponiendo que el costo de las energías renovables sigue evolucionando en línea con las tendencias actuales, encontraron que la edad promedio de jubilación de las plantas de carbón se reduce a 30 años a partir de los 50 años. Como resultado, la generación impulsada por carbón cae aproximadamente un 70 por ciento entre 2020 y 2030.

Muriendo las brasas. La vida útil reducida de la planta y una operación más volátil podrían reducir considerablemente la generación a carbón en China.

Fuente: Bloomberg, Bloomberg. Cálculos de opinión y estimaciones.

No es difícil producir resultados comparables para la flota de carbón más moderna de China, cuyo destino será la influencia decisiva sobre las emisiones relacionadas con la electricidad en las próximas décadas. Supongamos que la adición de paradas netas de nueva generación en 2020; que la vida vegetal se reduce a 30 años a partir de 40 años; y esos factores de capacidad disminuyen gradualmente del 50 por ciento actual al 35 por ciento, todavía muy por encima de los niveles de los generadores de carbón del Reino Unido en los últimos años. El efecto de esos cambios operativos solo reduce la producción de electricidad a carbón en 2030 en aproximadamente un 40 por ciento en relación con el escenario más alto.

Por supuesto, eso no es suficiente, pero tampoco es un escenario escandalosamente desafiante. Factor en un precio sobre el carbono. Los certificados de emisiones de la Unión Europea son uno de los productos con mejor rendimiento de este año u otra intervención gubernamental sólida y la disminución sería mucho más rápida.

También supone que la penetración de las energías renovables en China dentro de una década a partir de ahora no será mucho más perjudicial que en los países desarrollados en este momento, y hay razones para pensar que eso es demasiado pesimista.

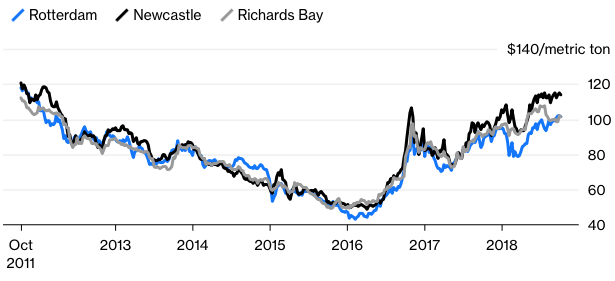

Bunker Buster. Los precios del carbón se cotizan a sus niveles más altos en casi siete años.

Fuente: Bloomberg

Después de todo, aproximadamente la mitad del costo de la energía de carbón es el combustible en sí, que actualmente se cotiza a máximos de seis años. En la actualidad, mientras que las nuevas fuentes de energía renovable son más baratas que el carbón nuevo en casi todo el mundo, todavía es más rentable hacer funcionar los generadores térmicos existentes que desarmarlos y, en su lugar, construir recambios eólicos y solares.

Sin embargo, a medida que los costos eólicos y solares continúan disminuyendo, el punto de inflexión en el que las nuevas energías renovables socavan la depreciación total de las plantas existentes no está lejos, especialmente en mercados como Estados Unidos e India . Cuando eso suceda, se puede esperar que las jubilaciones se aceleren aún más rápido.

La opinión general es que todavía no podemos descarbonizar nuestro sistema eléctrico lo suficientemente rápido para cumplir los objetivos del IPCC. Pero hace una década, la situación actual de la meseta de la demanda de combustible de carbón y automóviles y los costos de los renovables retazosos parecía igualmente extravagante. Dada la forma en que el mercado energético mundial ha cambiado en los últimos años, es una buena idea nunca decir nunca.

Por: David Fickling